II. évfolyam 1. szám / 2020 április

Tartalom

Fodor Dániel Roland

A tervezői és a kivitelezői felelősségbiztosítás hazai szabályozása[1]

Bevezetés

- Az építkezések hosszadalmas, sokszereplős folyamata számos kockázatot hordoz magában, melyeket a résztvevőknek valamilyen módon kezelniük kell, ha enyhíteni akarják az időről időre szükségképpen felmerülő káresemények következményeit. Ebben játszik fontos szerepet a biztosítás, nem mindegy azonban, hogy ki és milyen biztosítási formát vesz igénybe, ahogy az sem, hogy milyen feltételekkel köti meg a biztosítási szerződést. Dolgozatomban a tervezői és a kivitelezői tevékenység esetében előírt kötelező felelősségbiztosítás hatályos hazai szabályozást vizsgálom. Az elemzés fókuszában az a 2016. július 1-jén hatályba lépett kormányrendelet áll, mely az említett tevékenységek folytatásának feltételeként határozta meg felelősségbiztosítás létesítését. Megvizsgálom, hogy milyen kérdéseket és hogyan rendez a jogszabály, valamint azt, hogy ezen szabályok összhangban vannak-e a piac működésével.

Tervezői és kivitelezői felelősségbiztosítás

- 2016. július 1-jén lépett hatályba a lakóépület építésének egyszerű bejelentéséről szóló 155/2016. (VI. 13.) kormányrendelet (a továbbiakban: 155/2016. Korm. rendelet), mely tervezők és kivitelezők számára írja elő felelősségbiztosítás létesítését. Nincs szó azonban általános, minden beruházásra kiterjedő kötelezettségről, a jogszabály csupán a kisebb építkezésekre (leegyszerűsítve a 300 négyzetméternél kisebb lakóépületekre, tulajdonképpen családi házakra) vonatkozik.[2] E határ fölött főszabály szerint nem kötelező felelősségbiztosítást kötni (eltekintve a közbeszerzések esetétől),[3] de a gyakorlatban a szerződő felek általában megkívánják valamilyen biztosítási forma (vagy egyenértékű védelmet nyújtó biztosíték) létesítését.[4]

- A jogalkotó az engedélyezési eljárás eltörlésével kívánta enyhíteni az építkezésekkel járó bürokrácia terhét, ezért vezette be az ún. egyszerű bejelentéshez kötött építési tevékenység körét. Más intézkedésekhez – például a családok otthonteremtési kedvezménye (CSOK) bevezetése vagy az áfakulcs ideiglenesen 5%-ra történő csökkentése az új építésű lakóingatlanok értékesítése esetén – hasonlóan, az adminisztrációs terhek enyhítésének célja szintén az új lakások építésének elősegítése. A kormányzat prioritásként kezelte, hogy Magyarországon olyan szabályozási környezet alakuljon ki, melyben családi házakat gyorsan és egyszerűen lehet építtetni, az engedélyezési eljárás kivétele a folyamatból pedig jelentősen hozzájárult ennek a célnak az eléréséhez, az intézkedés körülbelül fél évvel gyorsítja meg az építkezéseket.

- Megkérdőjelezhető azonban, hogy elfogadható-e ilyen mértékű könnyítés egy olyan összetett és komoly veszélyeket magában hordozó tevékenység esetében, mint az épületek tervezése és kivitelezése. A korábbi hatósági engedélyezési eljárás magába foglalta annak vizsgálatát, hogy a tervek megfelelnek-e az országos és a helyi építési szabályoknak,[5] ekkor került sor a szükséges szakhatósági engedélyek (pl. műemlékvédelmi engedély) beszerzésére, valamint a szomszédok számára is fellebbezési lehetőséget biztosított arra az esetre, ha a tervek valamely jogukat, jogos érdeküket sértette. Korábban a hatóság a kérelem elutasításával vagy enyhébb esetekben hiánypótlásra történő felhívással ki tudta kényszeríteni a hibás vagy hiányos tervek kijavítását, kötelező engedélyeztetés hiányában azonban a tervezőre hárul annak felelőssége, hogy a jogszabályoknak és az építési szabályoknak teljes egészében megfelelő terveket készítsen. Az építésügyi szabályozás nagyrésze azonban kifejezetten bonyolult, városonként – Budapesten pedig kerületenként is – eltérő, ráadásul dinamikusan változik. Nem véletlen ezért, hogy volt település, ahol nem látták elfogadhatónak az előzetes állami kontroll teljes eltörlését, ezért önkormányzati rendeletben finomítottak az országos szabályozáson. Így járt el például Budaörs, ahol rendeletben mondták ki, hogy a nem építési engedélyköteles lakóépület építése esetén az egyszerű bejelentést megelőzően kötelező szakmai konzultációt lefolytatni.[6]

- Az engedélyeztetési kötelezettség megszűnése a tervezők felelősségének jelentős megnövekedését eredményezte, melynek ellensúlyozásaként vezette be a jogalkotó a kötelező felelősségbiztosítást.[7] A megnövekedett felelősséget külön ki is hangsúlyozza a Miniszterelnökség Építészeti és Építésügyi Helyettes Államtitkársága által 2016. június 30-án kiadott lakossági tájékoztatója: „Az adminisztrációcsökkentés érdekében az egyszerű bejelentésnél elmarad az előzetes hatósági ellenőrzés, ezért a jogszabályokban foglalt előírások betartása az építtető és a tervező (építész és szakági tervezők) együttes feladata és felelőssége”.[8] Igaz ugyan, hogy a vonatkozó szabályok betartását a kivitelezés során ellenőrzik, a feltárt szabálytalanságok pedig szankciókat vonnak maguk után, de a hibákat menet közben már csak károsodás és többletköltségek árán lehet helyrehozni, ezért ez a rendszer sokkal kevésbé hatékony, mint az előzetes ellenőrzés, mely során a hiányosságokra és szabálytalanságokra még az első kapavágást megelőzően fény derült.

- A felelősségi rendszer radikális átrendezése nagy vitákat váltott ki a tervezők körében, sokan felháborodásukat fejezték ki, amiért a hatóságtól át kell venniük az építkezések felett gyakorolt kontroll szerepét. Mindaddig, amíg létezett az előzetes engedélyezési eljárás, a tervező joggal bízhatott abban, hogy tervei minden jogszabályi követelménynek megfelelnek, miután az illetékes hatóság rányomta a pecsétjét. Ha utóbb kiderült, hogy a hatóság tévesen engedélyezte a terveket, a tervező akár mentesülhetett is a felelősség alól, arra hivatkozva, hogy a szükséges engedélyeket megkapta, de rosszabb esetben is kármegosztás alkalmazására került sor. Az új rendszerben azonban a felelősség már nem oszlik meg, teljes mértékben a tervezőkre hárul. Az engedélyezési eljárás eltörlése tehát erősen vitatható intézkedés volt, az ezzel párhuzamosan bevezetett kötelező felelősségbiztosítás koncepciója azonban nem alapvetően elhibázott, sőt abszolút megfelelő eszköze lehet a felmerülő kockázatok kezelésének, Szolyka Lilla ugyanakkor úgy véli, hogy a hatályos szabályozás több ponton is hagy kívánnivalót maga után.[9] Négy fő kritikai észrevételt fogalmazott meg, melyek részletesebb vizsgálatára dolgozatom vonatkozó fejezeteiben fogok kitérni, ezek a következők:

- a) nem megfelelő a biztosítási összegek meghatározása;

- b) a határozatlan tartamú biztosítási szerződés előírásának hiánya;

- c) a tisztán vagyoni károk figyelmen kívül hagyása;

- d) általános felelősségbiztosítási kötelezettség helyett csak meghatározott építési tevékenységekre vonatozó jogszabályi kötelezés.[10]

- A továbbiakban megvizsgálom a ma még viszonylag újnak mondható kötelező építőipari tervezői-kivitelezői felelősségbiztosítás jogi szabályozását (elsősorban a 155/2016. Korm. rendelet alapján) és annak tökéletlenségeit. Az elemzés fókusza, hogy milyen kérdéseket és hogyan szabályoz a kormányrendelet, valamint az, hogy ezen szabályok összhangban vannak-e a piac működésével.

Törvényi szint: az Étv. szabályozása

- Az épített környezet alakításáról és védelméről szóló 1997. évi LXXVIII. törvény (a továbbiakban: Étv.) általános építésügyi jogszabály, mely az építési tevékenységgel kapcsolatos legfontosabb közjogi szabályokat tartalmazza. A törvény két esetben mondja ki, hogy kormányrendelet felelősségbiztosítás megkötésének kötelezettségét írhatja elő.

- Az első esetkör az egyszerű bejelentéshez kötött építési tevékenységre vonatkozó építészeti-műszaki tervezői tevékenység végzése.[11] Az építési tevékenység fogalmát a törvény 2. § 36. pontja határozza meg, leegyszerűsítve építmény megépítését vagy felújítását jelenti.[12]

- Egyszerű bejelentéshez kötött építési tevékenységről akkor beszélünk, ha annak tárgya

- • 300 négyzetméter összes hasznos alapterületet meg nem haladó új lakóépület építése,

- • lakóépület legfeljebb ugyanekkora méretűre történő bővítése,

- • 300 négyzetméter összes hasznos alapterületet meghaladó új lakóépületet építése, ha az építtető természetes személy, az építést saját lakhatás biztosítása céljából végzi és a lakóépület egy lakásnál többet nem tartalmaz,

- • 300 négyzetméter összes hasznos alapterületet meghaladó bővítése, ha az építtető természetes személy és a lakóépület saját lakhatása biztosítását szolgálja.[13]

- Az Étv.-hez fűzött indokolás úgy fogalmaz, hogy az új szabályozással és „az építési tevékenységgel kapcsolatos felelősségi rendszer átrendezésével összefüggésben a szakmai garanciák megtartása, valamint a tervezői és kivitelezői felelősség tényleges érvényesülése érdekében törvényi felhatalmazás alapján kormányrendeleti szinten előírásra kerül a kötelező felelősségbiztosítás.” Ebből kiderül, hogy a jogalkotó álláspontja szerint a felelősségbiztosítás kötelező előírása a szakmai garanciák megóvását és a felelősség tényleges érvényesülését képes szolgálni, ami véleményem szerint, alátámasztja azt az állítást, mely szerint a jogintézmény – amellett, hogy a biztosított személy a bekövetkezett kár megtérítését egy kockázatközösségre tudja áthárítani – elsősorban a károsult érdekeinek védelmét szolgálja.

- Az építőipari kivitelezési tevékenység a második tevékenységfajta, mely esetében az Étv. kormányrendeletben szabályozott kötelező felelősségbiztosítás lehetőségét alapozza meg, szintén az előbb részletezett az egyszerű bejelentéshez kötött építési tevékenységek vonatkozásában.[14] A törvény fogalommeghatározása szerint építőipari kivitelezési tevékenység „az építési beruházás megvalósítása keretében végzett építési tevékenységek összessége”.[15]

- Fontos megjegyezni, hogy a tervezés és a kivitelezés alapvetően eltérő jellegű tevékenységfajták. Míg az előbbi olyan szellemi tevékenység, mely a foglalkozás jellegénél és a jellemzően előforduló károk típusánál fogva illeszkedik a többi kötelező (szakmai) felelősségbiztosítással érintett hivatás sorába (pl.: ügyvédi, közjegyzői, könyvelői, egészségügyi szolgáltatói stb.), addig a kivitelezési munkák nem tartoznak ebbe a kategóriába.[16]

155/2016. Korm. rendelet

- Az Étv. felhatalmazása alapján került megalkotásra a már említett 155/2016. Korm. rendelet, mely a lakóépületek építésének egyszerű bejelentéséről szól. A kormányrendelet a következőket szabályozza a kötelező felelősségbiztosítás előírása körében:

- a) ki és mely tevékenysége vonatkozásában köteles felelősségbiztosítási szerződést kötni (biztosított tevékenység),

- b) legkésőbb mikor kell felelősségbiztosítással rendelkeznie a kötelezettnek,

- c) mire kell fedezetet nyújtania a felelősségbiztosításnak (kockázatviselés tárgya),

- d) mekkora fedezet szükséges (a biztosítási összeg minimális mértéke),

- e) milyen időtartamra kell kiterjednie a kockázatviselésnek (biztosítási szerződés időbeli hatálya).

- Az alábbiakban ezen tárgykörök közül a dolgozatom szempontjából lényegesnek ítéltek konkrét szabályozását fogom megvizsgálni.

a) Biztosított tevékenység

- A 155/2016. Korm. rendelet két személyi, illetve tevékenységi kört határoz meg. A jogszabály felelősségbiztosítási szerződés megkötésének kötelezettségét írja elő az építésznek (vagy más szakági tervezőnek) az általa vállalt tervezési és tervezői művezetési tevékenység, valamint a kivitelezőnek az általa vállalt építőipari kivitelezési tevékenység körében.[17]

- A 155/2016. Korm. rendelet 2019. október 24-én hatályba lépett módosított szövege mindkét személyi kör vonatkozásában tartalmazza azt a kitételt, mely szerint felelősségbiztosítási szerződés megkötésére irányuló kötelezettség nem áll fenn, ha a tevékenységet saját lakhatás biztosítása céljából természetes személy végzi.[18] E két konjunktív feltétel teljesülése esetén a jogalkotó tehát tovább enyhíti a már egyébként is szokatlanul engedékeny szabályozást: ha valaki az egyszerű bejelentéshez kötött építési tevékenységet saját lakhatásának biztosítása érdekében végzi, akkor nem kell sem hatósági engedélyezési eljáráson átesni, sem felelősségbiztosítással rendelkeznie.

- Első olvasatra azt gondolhatjuk, hogy a módosítás nem annyira jelentős, mondván, hogy az csak egy szűk személyi kört érint (saját lakhatása céljából családi házat építtető természetes személyek). Ennek azonban az ellenkezője igaz, a leggyakrabban előforduló esetkör ebben a szegmensben éppen az, amikor természetes személy építtet lakóházat, nem pedig az, amikor vállalkozás jelenik meg beruházóként. Ez utóbbiak szinte kivétel nélkül valamilyen nagyobb projekt megvalósítására törekednek (társasház, lakópark) profitjuk maximalizálása érdekében, hiszen a méretgazdaságosságból fakadó előnyöket így tudják leginkább kihasználni. A 2019 októberében hatályba lépett módosítás nagyon is jelentős szeletet mentesít felelősségbiztosítási kötelezettség alól, valójában annyira szűk a személyi kör, akikre az továbbra is kiterjed, hogy joggal tehetjük fel a kérdést: miért tartotta meg egyáltalán a jogalkotó a kötelező felelősségbiztosítás intézményét?

- A változás kapcsán a Magyar Mérnöki Kamara állásfoglalást[19] tett közzé, melyben az előzetes egyeztetés elmaradását kifogásolta, továbbá felhívta a figyelmet a veszélyekre, melyeket az általa indokolatlannak vélt lazítás eredményezhet. Az állásfoglalás szerint a biztonsági és műszaki ismeretek hiánya miatt „nagy eséllyel olyan épületek jöhetnek létre, amelyek nem, vagy nem mindenben felelnek meg a biztonság és a fenntarthatóság, a gazdaságos üzemeltetés követelményeinek.”

- Szolyka Lilla elmondása szerint a biztosítókat is meglepetésként érte a szerinte is drasztikus változtatás. Kiemelte azt is, hogy elhibázott döntés volt éppen a vállalkozások esetében fenntartani a felelősségbiztosítási kötelezettséget, hiszen az ő esetükben a károsultvédelmi megfontolások kevésbé fontosak, mint természetes személyes esetében, akiket viszont az új szabályozás mentesít a biztosítási szerződés megkötése alól. Szolyka is kifogásolta a biztosítási szakmával történő egyeztetés elmaradását. A MABISZ ugyan megkereste a Miniszterelnökséget és jelezte a biztosítási szakma aggályait, ennek azonban egyelőre nem lett látható eredménye. A gyakorlati tapasztalatok (melyekből messzemenő következtetéseket nem lehet még levonni, hiszen csak öt hónap telt el a hatálybalépés óta) ugyanakkor azt mutatják, hogy a tervezők és kivitelezők megtartják korábban megkötött felelősségbiztosítási szerződéseiket, ennek oka pedig talán az, hogy felismerték annak előnyeit és szükségességét.[20]

- Természetesen a változás nem jelenti, hogy az építkezést folytató természetes személyeket nem terheli felelősség a munkálatok során az általuk okozott károkért, ezzel párhuzamosan viszont hiányzik a hatósági kontroll, melynek segítségével még a munkálatok előtt kiküszöbölhetők lennének a hiányosságok, továbbá a felelősségbiztosítási fedezet is. Valóban jogos félelem tehát, hogy a további könnyítéssel túl engedékennyé vált a szabályozás, így pedig olyan veszélyeket hordoz magában, mellyel nem áll arányban az eredeti bürokráciacsökkentő célkitűzés.[21]

b) Kockázatviselés tárgya

- A 155/2016. Korm. rendelet alapján a felelősségbiztosításnak dologi és személyben történő károkozás esetére kell fedezetet nyújtania.[22] A biztosítási szerződésesek fogalomrendszerében dologi kár alatt birtokba vehető testi tárgy megsemmisülését, sérülését vagy egyéb módon történő használhatatlanná válását értjük, a személyi sérüléses kár fogalma pedig halált, egészségkárosodást vagy testi sérülést foglalja magába.[23]

- A kormányrendelet e ponton meglehetősen szűkszavú, ugyanakkor a szabályozás legjelentősebb hiányossága nem a túlságosan tág megfogalmazás, hanem az ún. tisztán vagyoni kár (vagy tisztán pénzügyi veszteség) teljes figyelmen kívül hagyása. Amikor a hatóság bírságot szab ki építésügyi szabályokba ütköző terv miatt, akkor sem dologi kárról, sem személyi sérülésről nem beszélhetünk, ezek a károk tisztán vagyoni jellegűek. A gyakorlatban a tervezők – a legtöbb szellemi szolgáltatás nyújtójához hasonlóan – éppen ilyen károkkal szembesülnek, az ő esetükben sokkal ritkább a jogszabályban szabályozott károk bekövetkezése. A tény, hogy a jogalkotó megfeledkezett ennek a kártípusnak a nevesítéséről, azt eredményezheti, hogy a tervezők megkötik a 155/2016. Korm. rendelet vonatkozó szakaszának teljes mértékben megfelelő felelősségbiztosítási szerződésüket, majd a kár bekövetkezésekor eszmélnek rá, hogy biztosításuk nem nyújt kellő védelmet.

- A Generali Biztosító Zrt. által kifejezetten tervezőknek kínált két felelősségbiztosítási termék közötti egyik legfontosabb különbség, hogy a kockázatviselés kiterjed-e a tisztán vagyoni károkra. A Tervezői és kivitelezői felelősségbiztosítás feltételei egyszerű bejelentéshez kötött építési tevékenységre elnevezésű termék a jogszabályi megfelelés eszköze lehet, mert a szerződési feltételek szerint a biztosító azt vállalja, hogy mentesíti a biztosítottat a személyi sérüléses károk és a dologi károk megtérítése alól,[24] külön pedig azt is rögzíti, hogy nem fedezi a biztosítás a tisztán vagyoni károkat.[25] Ezzel szemben, az Építészeti és műszaki tervezés felelősségbiztosítása keretében a biztosító a személyi sérüléses és a dologi károk mellett a tisztán vagyoni károk megtérítése alól is mentesíti a biztosítottat.[26] A tervezők az említett két termék bármelyikével eleget tesznek jogszabályi kötelezettségüknek, de az utóbbival kétségtelenül nagyobb védelmet érhetnek el.

- Végül, ebben a fejezetben vizsgálandó a szerződéses kizárások kérdése is. Azzal, hogy a rendelet pusztán a dologi és személyben történő károkozást jelöli meg a kockázatviselés tárgyaként, a szerződő felekre marad annak pontos meghatározása, hogy mire terjed ki a megkötött biztosítási szerződés hatálya. Ez a gyakorlatban valószínűleg azt jelenti, hogy a biztosítótársaság egyoldalúan határozhatja meg a biztosítási események és a kizárások körét, hiszen alkupozíciója jellemzően erősebb, mint a biztosítottnak.[27] A biztosítók tehát a gyakorlatban maguk alakítják ki a saját komfortzónájukat, legfeljebb nagyobb beruházások, kivitelezési munkák esetében képzelhető el, hogy a biztosított képes elérni, hogy az eset körülményeire tekintettel a kizárások valamely körét a felek vegyék ki a szerződésből.[28]

c) Biztosítási összeg minimális mértéke

- Mind a tervezői, mind a kivitelezői tevékenység esetén meghatározza a jogszabály a szükséges fedezet minimum összegét.[29] A szabályozás mindkét esetben sávos: a beruházási költségkerethez igazodóan három sávot határozott meg a jogalkotó, a konkrét összegeket az alábbi két táblázat mutatja:

| tervező esetében | |

| beruházási költségkeret | előírt minimum fedezet |

| 50 millió forintig | 6 millió forint (biztosítási eseményenként legalább 2 millió forint) |

| 50–100 millió forint | 15 millió forint (biztosítási eseményenként legalább 5 millió forint) |

| 100 millió forint felett | 30 millió forint (biztosítási eseményenként legalább 10 millió forint) |

| fővállalkozó kivitelező esetében | |

| beruházási költségkeret | előírt minimum fedezet |

| 50 millió forintig | 30 millió forint (biztosítási eseményenként legalább 10 millió forint) |

| 50–100 millió forint | 60 millió forint (biztosítási eseményenként legalább 20 millió forint) |

| 100 millió forint felett | 90 millió forint (biztosítási eseményenként legalább 30 millió forint) |

- Fontos felismerni, hogy akár nagyon komoly károkat is lehet okozni egy rosszul elkészített tervvel, még egy egyszerű lakóház esetében is tetemes lehet az emiatt felmerülő többletköltségek összege. A gyakorlatban nagyobb projektek esetében egymillió euró a sztenderd fedezet, ennél alacsonyabb összeget ritkán határoznak meg a felek. A másik oldalról ugyanakkor látni kell azt is, hogy nem lehet minden következmény nélkül növelni az előírt fedezet minimális összegét, hiszen az emiatt megnövekedett biztosítási díj jelentős többletkiadást jelentene a tervező irodák számára, melyek az építési folyamat „legszegényebb” szereplői.[30] Nem véletlen, hogy a kötelező tervezői felelősségbiztosítás bevezetésekor a szakma által megfogalmazott aggodalmak elsősorban a biztosítási díj mértékével voltak kapcsolatosak, végül azonban a magyar biztosítási piacon szokatlan mértékű verseny alakult ki a termékek e körében (a bevezetést követően tíz biztosító kínálatában volt megtalálható valamilyen tervezői tevékenységre vonatkozó felelősségbiztosítást (is) tartalmazó konstrukció), aminek köszönhetően a díjak is mérsékeltek maradtak.[31]

- A biztosítási összeg minimális mértékének meghatározásakor nehéz tehát megtalálni az egyensúlyt a túl alacsony összeg (mely mellett a felelősségbiztosítás nem képes betölteni funkcióját) és a túl magas (mely akár a kisebb tervező irodák működésének ellehetetlenülését eredményezheti) között. A fenti táblázat által bemutatott hatályos jogszabályi összegeket sok kritika érte az elmúlt években, a biztosítók egyöntetű álláspontja szerint magasabb összegekre van szükség, hiszen ha a kártérítési igénnyel kapcsolatban jogvita alakul ki, és bírósági eljárásra is sor kerül, akkor a biztosítási eseményenkénti 2 millió forint a jogi költségek fedezésre sem feltétlenül lenne elegendő.[32] Szolyka Lilla is kiemelte, hogy 10 millió forint alatt nincs értelme fedezetet előírni, hiszen a biztosítások fogalmilag váratlan, nagyösszegű károk ellen nyújtanak védelmet. A legalacsonyabb kategóriában jogszabályilag előírt 2 millió forintos összeget inkább önrészként kellene megkövetelni a biztosítottól, az ugyanis biztosítási összegként szinte értelmezhetetlenül alacsony.[33]

- A biztosítási összegre vonatkozó rendelkezések vizsgálata kapcsán ki kell térni az önrész kérdésére is, melynek nem megfelelő kezelését Szolyka Lilla a hatályos szabályozás egyik nagy hiányosságának tartja. A felelősségbiztosítás esetén a károsultvédelem teljes mértékben akkor tud megvalósulni, ha megalapozott kárigény fennállása esetén a biztosító a károsultnak kifizeti a neki járó teljes összeget, majd ezt követően a biztosító követeli az önrész összegét a biztosítottól. Ezzel szemben a jelenlegi gyakorlat alapján a károsultnak külön követelni kell az önrészt a biztosítottól, ez pedig egyértelműen rosszabb helyzetbe hozza, mert arra kényszeríti, hogy egyetlen kárigényét több különböző szereplőtől hajtsa be, adott esetben külön hadakozzon ezekkel a felekkel. Ez alapján sajnálatosnak mondható, hogy nem került be a rendeletbe egy olyan előremutató károsultvédelmi szabály, mely kimondta volna, hogy a biztosítónak teljes mértékben meg kell térítenie a kárt, melyet később az önrész erejéig visszakövetelhet a biztosítottól.

d) Biztosítási szerződés időbeli hatálya

- Különösen a tervezési tevékenység esetében fontos meghatározni, hogy mely időpontban bekövetkezett károkra terjed ki a biztosítási szerződés. A Ptk. 6:251. § (1) bekezdése alapján a tervezési szerződést a vállalkozó akkor teljesíti, ha a tervdokumentációt átadta, de a tervezési tevékenység sajátosságai folytán a tervhibák nem ekkor, hanem csak a kivitelezés során vagy még később jelentkeznek.[34] Ezek az ún. késői károk (angol jogi terminológiával long tail claims) nemcsak a tervezők, hanem más szakmai felelősségbiztosítással érintett szellemi tevékenységek esetében is gyakoriak. A közjegyzők által készített végrendeletek érvénytelenségre például csak az örökhagyó halálával derül fény, a két időpont között akár évtizedek is eltelhetnek. Ezzel szemben nem jelentkezik a probléma például a gépjárművezetés területén, ahol a károkozásra és annak bekövetkezésére szinte mindig egy időpontban kerül sor.

- A késői károkból származó problémákat próbálta kezelni a 155/2016. Korm. rendelet vonatkozó rendelkezése, mely szerint a felelősségbiztosításnak fedezetet kell nyújtania a

- a) felelősségbiztosítási szerződés hatálya alatt okozott és

- b) legkésőbb a szerződés megszűnését követő 3 éven belül bekövetkezett, a biztosító részére bejelentett károkra.[35]

- a) tervező esetében legkésőbb a tervezési szerződés megkötésekor és legalább az elektronikus építési főnapló megnyitását követő 2 évig,

- b) fővállalkozó kivitelező esetében pedig legkésőbb a munkaterület átadásától kezdődően, legalább a lakóépület műszaki átadás-átvételének lezárásáig.

A kormányrendelet azt is előírja, hogy a biztosítási szerződésnek fenn kell állnia[36]

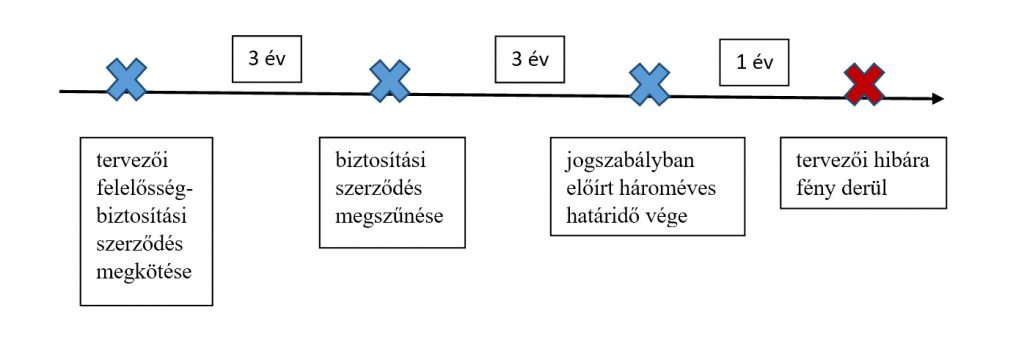

- A szabályozásban rejlő problémára világít rá Szolyka (2018) a tervezői felelősségbiztosítások esetében,[37] melyeket a felek jellemzően határozott időre, hároméves időtartamra kötnek meg. Ez a három év egészül ki a jogszabályban előírt, a szerződés megszűnésétől számított további három évvel, mely során a felelősségbiztosítási szerződésnek fedezetet kell nyújtani a bekövetkezett és bejelentett károkra. Nem ritka azonban, hogy valamely tervezői hibára csak évekkel később, tehát akár a fedezett hat éven túl derül fény, vagy azért, mert az építkezés elhúzódik, vagy a hiba jellegéből adódóan. Ilyen esetekben a rövid, határozott időtartamra szóló felelősségbiztosítási szerződés még három év utófedezettel sem fogja betölteni funkcióját, nem fog fedezetet nyújtani a károkra. A problémát az alábbi ábra szemlélteti:

- A tervezési tevékenység speciális természete miatt Barta (2015) azt javasolta (még a kötelező felelősségbiztosítás bevezetése előtt), hogy építészeti-műszaki tervezőknek teljes életpályájuk alatt rendelkezniük kellene felelősségbiztosítással, és a kockázatviselésnek ki kellene terjednie a szerződés fennállása alatt tervezett építmények használatba adásáig, és azt követően még legalább öt évig,[38] mert véleménye szerint csak így valósulna meg igazi védelem. Takáts Péter is inkább a kockázatviselés jogszabályinál hosszabb időtartama mellett érvel, úgy véli, hogy a kormányrendeletben előírt hároméves utófedezet a szükségesnél rövidebb. Szolyka Lilla a tervezők esetében egyértelműen határozatlan tartamú felelősségbiztosítási szerződések jogszabályi előírása mellett foglal állást, mellyel kiküszöbölhetővé válna a tervezői tevékenység által is magában hordozott késői károkból fakadó veszély. Számításai szerint anyagilag is jobban megéri ilyen szerződést kötni, a biztosítási díjak már évi két terv elkészítése esetén is kedvezőbbek lehetnek, mint a konkrét projektekre megkötött határozott tartamú szerződéseknél.

Konklúzió

- Összegzésként elmondható, hogy a kötelező tervezői-kivitelezői felelősségbiztosítás hatályos hazai szabályozása nem tekinthető minden szempontból szakszerűnek.

- Az egyszerű bejelentéshez kötött építési tevékenység kategóriájának bevezetése vitatható és kockázatos intézkedés volt, az ebben rejlő veszélyek nem feltétlenül állnak arányban a bevezetése mögött meghúzódó kormányzati célokkal. Az engedélyezési eljárás megszüntetésével megváltozott felelősségi rendszer helyrebillentésének céljából előírt kötelező felelősségbiztosítás tervezők esetében alapvetően jó elgondolásnak tekinthető, a 155/2016. Korm. rendeletben megmutatkozó megvalósítása ugyanakkor hordoz magában orvosolandó, átgondolandó elemeket. Nem észszerű például, hogy a jogszabályi kötelezés kezdetben csak az egyszerű bejelentéshez kötött építési tevékenység folytatóira, 2019 októberétől fogva pedig még jóval szűkebb személyi köre terjed ki. Vitatható továbbá az előírt minimális fedezet mértéke is, mely jelenleg túl alacsony ahhoz, hogy a felelősségbiztosítás képes legyen hatékonyan betölteni a funkcióját. (Ez a probléma ugyanakkor nem oldható meg egyszerűen a jogszabályi összeg felemelésével, mert elképzelhető, hogy ez aránytalan terhet jelentene a tervezők, tervezőirodák számára.) Szintén felülvizsgálatra szorul a biztosítási szerződés időbeli hatályának, a tisztán vagyoni károknak, továbbá az önrész részletszabályainak kérdése.

- Jelen dolgozat közvetlen témáján túlmutat, ugyanakkor a 155/2016. Korm. rendelet tökéletlenségei mellett rendszerszintű problémák is megfigyelhetőek a hazai felelősségbiztosítási piacon. A gazdasági szereplők által megkötött felelősségbiztosítási szerződésekben jellemzően alacsony kártérítési limitek találhatók, a vállalkozások nem megfelelően mérik fel az őket fenyegető kockázatok körét és mértékét, valamint nem tulajdonítanak kellő jelentőséget a biztosításoknak. Úgy gondolom, hogy ezen problémák orvoslásának meg kell előznie (vagy legalábbis párhuzamosan kell zajlania) a tervezői és a kivitelezői felelősségbiztosítás hibáinak kijavításával, ellenkező esetben csak tüneti kezelésre kerülne sor, ami hosszú távon nem alakítana ki hatékonyan működő rendszert, mely képes az építési tevékenység során felmerülő kockázatokból fakadó – gyakran jelentős összegű – károk megtérítésére.

[1] A cikk az ELTE ÁJK Polgári Jogi Tanszékére írt, A felelősségbiztosítás hazai szabályozása – különös tekintettel a tervezői és a kivitelezői felelősségbiztosításra című szakdolgozatom alapján készült. A szakdolgozat konzulense Dr. Tőkey Balázs adjunktus volt, akinek ezúton is szeretném megköszönni a segítségét. Dolgozatom megírásában továbbá két interjú jelentett óriási segítséget, az elsőt 2019. május 2-án készítettem Takáts Péterrel, a POLIPINS-RENOMIA Biztosítási Alkusz Kft. ügyvezető igazgatójával, az ELTE Jogi Továbbképző Intézet címzetes egyetemi tanárával, a második beszélgetést pedig Szolyka Lilla, a Magyar Biztosítók Szövetsége (a továbbiakban: MABISZ) Felelősségbiztosítási Bizottságának elnökével, a Generali Biztosító Zrt. vállalati kockázatvállalási teamvezetőjével volt lehetőségem lefolytatni 2020. január 23-án.

[2] Továbbra is kötelező tehát a szükséges engedély(eke)t beszerezni irodaházak, szállodák, bevásárlóközpontok építése és egyéb nagyberuházás esetén.

[3] Az építési beruházások, valamint az építési beruházásokhoz kapcsolódó tervezői és mérnöki szolgáltatások közbeszerzésének részletes szabályairól szóló 322/2015. (X. 30.) kormányrendelet 11. § a tervezési és mérnöki szolgáltatás megrendelése esetén, a 26. § pedig az építési beruházás esetén kötelezi az ajánlattevőt felelősségbiztosítási szerződés megkötésére. Az építési beruházás a kormányrendelet fogalomrendszerében (leegyszerűsítve) kivitelezési munka megrendelését jelenti.

[4] Barta (2015), 9. oldal, valamint Takáts Péterrel készített interjú alapján. Az építőipari tervezői-kivitelezői tevékenység esetében már a kötelező felelősségbiztosítás bevezetése előtt általános gyakorlattá vált, hogy a megrendelők a vállalkozási szerződésben kötelezték a tervezőt felelősségbiztosítás kötésére, mind az állami, mind a magánberuházások esetében.

[5] ld. 253/1997. (XII. 20.) Korm. rendelet az országos településrendezési és építési követelményekről, valamint helyi építési szabályzatok, melyek önkormányzati rendelet formájában határozzák meg az építés rendjét a helyi sajátosságoknak megfelelően.

[6] Budaörs Város Településképének védelméről szóló 45/2017. (XII.18.) önkormányzati rendelettel módosított 28/2017. (IX.21.) önkormányzati rendelete. Felmerül a kérdés, hogy a rendelet megfelel-e a jogszabályi hierarchiának. Úgy vélem, hogy mivel az önkormányzat nem saját engedélyezési eljárást vezetett be, ebből adódóan a hatóságnak nincs hatásköre az építkezés megtiltására és nem kötelezhet az esetleges hiányok pótlására sem, csupán egyeztetést folytathat le, ezért a rendelet nem ütközik a 155/2016. (VI.13.) Korm. rendelet szabályaiba és céljába.

[7] Szolyka (2018), 40. o.

[8] Lakossági tájékoztató a lakóépület építésének egyszerű bejelentéséről szóló 155/2016. (VI.13.) Korm. rendelet alkalmazásáról (2016)

[9] A kötelező felelősségbiztosítást előíró kormányrendelet megszületése kapcsán Szolyka Lilla elmondta, hogy a biztosítási szakma nem a kezdetektől volt bevonva a jogalkotási folyamatba, csak egy olyan későbbi szakaszban, amikor már a biztosítók által jelentősnek ítélt problémák orvosolására nem, vagy csak nehezen volt lehetőség. Ennek ellenére úgy véli, hogy összességében elfogadható, kompromisszumos megoldás született, melynek meg tudnak felelni a biztosítók és a tervezők is, valamint a kivitelezők számára is elfogadható.

[10] Szolyka Lillával készített interjú alapján

[11] Étv. 32. § (6), a szakasz 2016. szeptember 1-én lépett hatályba.

[12] Az építési tevékenység fogalmát az Étv. 2. § 36. pontja részletesebben is meghatározza, eszerint „építmény, építményrész, épületegyüttes megépítése, átalakítása, bővítése, felújítása, helyreállítása, korszerűsítése, karbantartása, javítása, lebontása, elmozdítása érdekében végzett építési-szerelési vagy bontási munka végzése.”

[13] Étv. 33/A. § (1)–(3)

[14] 39. § (5), a szakasz 2013. január 1-én lépett hatályba.

[15] A kivitelezés fogalmának megértését segíti a Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.) 6:252. §-nak vizsgálata, mely szerint kivitelezési szerződés alapján a „kivitelező építési, szerelési munka elvégzésére és az előállított mű átadására, a megrendelő annak átvételére és díj fizetésére köteles.”

[16] Ezért felmerül, hogy a kivitelezési tevékenység esetében a jogalkotónak nem a felelősségbiztosítás eszközével kellett volna kezelnie a felmerülő kockázatokat (hanem például az összkockázatú vagyon- és felelősségbiztosításhoz (angolul Contractors’ All Risks (CAR) és Erection All Risks (EAR) hasonló konstrukcióbevezetésével), ennek részletesebb vizsgálata azonban szétfeszítené jelen dolgozat kereteit.

[17] 155/2016. Korm. rendelet 6/A. § (1) bekezdés

[18] Az e bekezdésben bemutatott módosítás az alfejezetben tárgyalt 6/A. § (1) bekezdést, valamint a 155/2016. Korm. rendelet 4. § (3) bekezdését érinti, mely utóbbi külön is kimondja, hogy „Ha az egyszerű bejelentés a saját lakhatás biztosítása céljából valósul meg, akkor az építési tevékenység (..) tervezői és kivitelezői felelősségbiztosítás nélkül végezhető.

[19] Állásfoglalás az egyszerű bejelentés intézményének felülvizsgálatáról [e-gépész (2019)]

[20] Szolyka Lillával készített interjú alapján

[21] Figyelemre méltó, hogy a könnyítés tendenciájának és a kötelező felelősségbiztosítás által érintett személyi kör csökkentésének ellentmondani látszik a Magyar Közlönyben 2019. július 4-én megjelent 1398/2019. (VII. 4.) Korm. határozatban megfogalmazott egyik célkitűzés, melynek értelmében vizsgálni kell „az építőipari kivitelezőkre és tervezőkre vonatkozó kötelező felelősségbiztosítási keretrendszer kiterjesztésének lehetőségét.”

[22] 155/2016. Korm. rendelet 6/B. § (1)

[23] Ld. Tervezői és kivitelezői felelősségbiztosítás feltételei egyszerű bejelentéshez kötött építési tevékenységre (Generali), IV.1. fejezet; Építészeti és műszaki tervezés felelősségbiztosításának feltételei (Generali), IV.1. fejezet

[24] Tervezői és kivitelezői felelősségbiztosítás feltételei egyszerű bejelentéshez kötött építési tevékenységre (Generali), IV.1. fejezet

[25] Tervezői és kivitelezői felelősségbiztosítás feltételei egyszerű bejelentéshez kötött építési tevékenységre (Generali), XI. Kizárások a kockázatviselés köréből XI.1. fejezet 9. pont

[26] Építészeti és műszaki tervezés felelősségbiztosításának feltételei (Generali), IV.1. fejezet

[27] A szakmai kamarák szerepe emiatt is jelentős lehet, mert a biztosítókkal szemben erősebb alkupozícióval tudnak fellépni, mintha az egyes biztosítottak tennék, ezáltal kedvezőbb szerződési feltételeket tudnak elérni. (Nagy-Micski (2012), 14. o.)

[28] Felmerül a kérdés, hogy ha a felek kizárásokat alkalmaznak, akkor szerződésük kielégíti-e még a jogszabályi követelményeket, mely azt írja elő, hogy a fedezetnek dologi és személyben történő károkozás esetére kell kiterjednie és nem ennél szűkebb, a biztosító által kizárások útján behatárolt körre.

[29] 155/2016. Korm. rendelet 6/C. § (1)

[30] Takáts Péterrel készített interjú alapján

[31] Szolyka (2018), 43–44. oldal. Az aktuális díjak összehasonlítására a https://mernokbiztositas.hu/ honlapon van lehetőség, ahol a megfelelő paraméterek beírása után megkapjuk az egyes biztosítók által kínált termékek negyedéves, féléves és éves árait. A díjak tekintetében jelentős eltérések mutatkoznak: 2 millió forint limit/kár mellett, 10% vállalt önrésszel, 3 évre kiterjesztett kárbejelentési időszakkal és az alvállalkozókra is kiterjedő biztosítással évi 58 500 forinttól (Aegon) 118 680 forintig (Generali) terjednek az árak. (2020. januári kalkuláció)

[32] Szolyka (2018), 46. o.

[33] Szolyka Lillával készített interjú alapján

[34] Barta (2015), 23. o.

[35] 155/2016. Korm. rendelet 6/D. §

[36] 155/2016. Korm. rendelet 6/A. § (3) és 6/D. §

[37] Szolyka (2018), 45. o.

[38] Barta (2015), 24. oldal